Reprenez vos finances en main : Devenez Riche de Ramit Sethi et Michaël Ferrari

Michael Ferrari a été ma toute première découverte dans le développement et les finances personnels. Je suis arrivé sur son blog en cherchant sur Google : comment devenir riche ? Alors que je m’imaginais tomber sur des conseils-piège de comment devenir millionnaire en un mois, j’ai été capturé par le contenu sérieux et le ton posé de Michael.

Regardez l’animation :

Cela m’a donné envie de lire son livre : « Devenez riche : 6 semaines pour améliorer simplement vos finances ! », l’adaptation en français du best seller « I will teach you to be rich » de Ramit Sethi, un bloggeur américain que je considère un mentor.

Dans ce livre vous ne trouvez pas des méthodes farfelues ou des schéma douteux sur comment faire exploser votre compte en banque du jour au lendemain. Il explique plutôt comment appréhender de manière simple et saine son rapport avec l’argent ; e surtout comment passer à l’action, comment traduire en résultats concrets les connaissances théoriques.

Passer à l’action

Se lancer est plus important que de devenir un spécialiste.

Votre objectif n’est pas de devenir un expert financier : vous avez des envies, des objectifs que vous voulez réaliser, et l’argent doit vous aider à les atteindre. Le nombre infini de choix des produits financiers fini très souvent par paralyser : devant l’immensité d’investissements possibles, nous ne savons plus quoi faire. Résultat : on ne fait rien, ce qui est le pire choix de tous.

Pour éviter l’immobilisme, il faut simplifier et réduire le nombre de possibilités. Soyez satisfait d’un choix correct à 85%, et passez à l’action. Vouloir gérer son argent à la perfection, et finir par rien faire, n’est pas une bonne approche.

Soyez satisfaits d’avancer par petites étapes : c’est comme ça que vous aurez des résultats sur le long terme.

Il n’y a pas de secrets pour devenir riche : il faut de la discipline et un peu de travail. Les actions à réaliser pour devenir riche sont connue (épargner, investir, gérer son patrimoine), même si elles ne sont pas très séduisantes.

La plupart de gens n’arrive pas à s’enrichir parce qu’ils recherchent une formule magique et instantanée qui n’existe pas, et n’ont pas la discipline nécessaire pour réaliser durablement les actions nécessaires.

Dans le livre « devenez riche » il y a tellement de bonnes idées et de conseils pratiques que, même si j’ai décidé de le résumer en trois vidéos, il est pratiquement impossible de réaliser une synthèse exhaustive. Aujourd’hui vous allez découvrir les étapes à franchir lors des 2 premières semaines, ce qui vous permettra de devenir le maître de vos finances.

Dans les prochaines vidéo, vous allez apprendre comment planifier et automatiser vos finances, et comment réussir vos investissements avec peu d’effort.

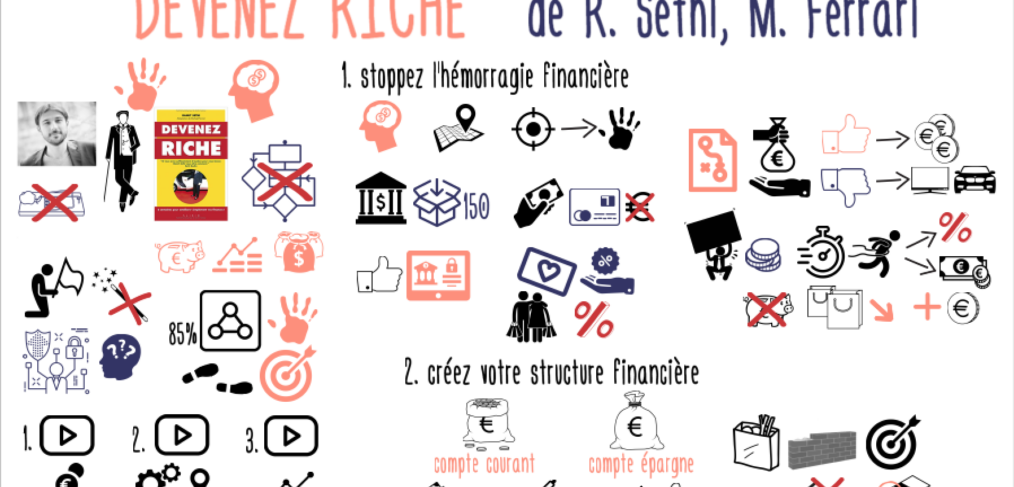

1. Stopper l’hémorragie financière

Dans la 1ère semaine, vous stoppez l’hémorragie financière.

Votre premier objectif ne doit pas être de devenir riche, mais de développer à propos de l’argent l’attitude qui supportera vos objectifs. La richesse sera la conséquence de votre attitude.

Voilà la philosophie de l’auteur :

- Vous devez avoir un plan pour votre argent, comme vous avez un plan pour votre vie.

- Vos objectifs doivent vous motiver à agir, et vous démarquer de ceux qui trouvent toujours des excuses pour se justifier.

Commencez par prendre le contrôle de vos coûts bancaires.

Très souvent, associés à vos comptes courants, vous avez des forfaits qui couvrent une large palette de services bancaires qui sont rarement utilisés. Si vous avez une utilisation classique de votre compte courant, vous pouvez faire des économies en éliminant le forfait et en payant vos opérations à l’acte.

Il est probable que votre carte bancaire soit aussi facturée (au mois ou à l’année), alors qu’il est tout à fait possible d’avoir ce service gratuitement.

Si vous ne vous en occupez pas, vos services bancaires peuvent facilement couter 150 euros sur une année. Même si ce n’est pas avec ces économies que vous deviendrez riche, l’important est de prendre conscience que vous êtes responsable de votre argent.

Afin de limiter les coûts, les banques en ligne représentent actuellement une excellente option (contactez-moi si vous souhaitez ouvrir un compte en ligne et recevoir entre 50€ et 130€ pour être parrainé). Vous trouvez sur Internet des comparatifs entre banques ; vous pouvez ainsi choisir ce qui correspond mieux à vos besoins.

Ensuite, éliminez toutes les cartes de fidélité que vous avez souscrit et qui sont associées à une ligne de crédit. C’est le genre de carte qui vous permet de régler en plusieurs mensualités les achats effectués dans une certaine enseigne.

Non seulement ces cartes poussent à des mauvaises habitudes d’achat, puisqu’elles incitent à dépenser pour des dépenses courantes plus que ce que l’on gagne. Mais elles impliquent souvent des coûts de crédit très élevés, avec des taux d’intérêt à 2 chiffres.

Vous finissez ainsi par payer votre téléviseur ou votre voiture beaucoup plus cher de son coût initial.

Le dernier pas pour stopper l’hémorragie financière est de définir un plan de remboursement de vos crédits en cours.

Avoir des dettes n’est pas mauvais en soi. Cela dépend s’il s’agit :

- d’une bonne dette, qui finance un achat qui donnera des dividendes d’une manière ou d’une autre (votre éducation ou des investissements immobiliers, par exemple)

- ou d’une mauvaise dette, utilisée pour des dépenses de consommation courante, comme un téléviseur, une voiture ou des vacances.

Une fois que le crédit existe, il vaut mieux établir un plan pour le rembourser aussi vite que possible.

Beaucoup de monde choisit de rembourser ses crédits avec la mensualité la plus faible, pour conserver son pouvoir d’achat. Cette stratégie peut coûter cher, à cause d’un montant plus important d’intérêts payés, mais aussi pour le poids psychologique d’avoir une dette en cours, et l’anxiété de devoir la rembourser.

La meilleure attitude à adopter, c’est de définir votre plan et rembourser vos crédits de manière active. Si vous avez plusieurs crédits en cour, choisissez lequel vous souhaitez rembourser en premier.

Les deux stratégies plus courantes sont :

- commencer par celui qui coûte le plus cher, celui avec le taux d’intérêt plus élevé ; c’est le choix rationnel

- ou alors commencer par le plus petit montant dû, pour réduire rapidement le nombre de crédit en cours ; c’est le choix qui montre le plus rapidement des résultats et qui facilite donc la motivation.

N’utilisez pas votre épargne pour augmenter la mensualité de vos crédits : la bonne approche est de réduire vos dépenses. Et ne vous inquiétez pas non plus si au début vous pouvez augmenter vos mensualités uniquement de quelques dizaines d’euros par mois.

C’est la direction qui compte, pas la vitesse à laquelle vous avancez.

2. Créer votre infrastructure financière

Dans la 2ème semaine, vous mettez en place votre structure bancaire. Vos comptes en banque sont la base de votre infrastructure financière. Il est donc important de les paramétrer correctement.

La gestion quotidienne de votre argent est plus simple s’il est réparti entre au moins deux comptes distincts.

- Le premier est le compte courant, sur lequel il est facile de déposer et retirer de l’argent : virements, chèques, carte bancaire. L’argent disponible sur ce compte sert à payer les dépenses que vous rencontrez au cours du mois.

- Le deuxième est le compte d’épargne, l’endroit qui sert à placer votre argent à court terme (un mois) jusqu’à moyen terme (5 ans). Les comptes d’épargne les plus connus sont le Livret A et le LDD. Même si le compte d’épargne verse des intérêts, le choix du compte à utiliser ne doit pas être dicté par le rendement (qui de toute manière se limite à quelques euros par an), mais par la facilité d’usage.

L’idée d’utiliser deux comptes distincts est de séparer l’argent qui sert pour vos dépenses au cours du mois, et qui se trouve sur le compte courant, de l’argent qui va servir pour vos objectifs à plus long terme, et qui se trouve sur votre compte d’épargne.

Cela offre un double avantage. D’un côté, vous pouvez avoir à tout moment une photo très précise de votre épargne : savoir exactement quel montant vous avez réussi à mettre de côté va vous motiver à continuer vers vos objectifs. De l’autre, puisque transférer l’argent d’un compte à l’autre n’est pas immédiat, il est plus difficile de dépenser votre épargne pour une soirée animée avec vos amis 😉

Avant de continuer votre voyage vers la richesse, et vous préparer à investir, suivez les conseils de Mickaël et passez à l’action pour stopper l’hémorragie financière (en éliminant les frais et en définissant votre stratégie de remboursement des crédits), et pour mettre en place votre infrastructure financière avec vos comptes en banque.

Est-ce que vous connaissiez déjà ces astuces ?

Quelles stratégies vous utilisez qui donnent des bons résultats ?

Laissez un commentaire ci-dessous !

[optin_box style= »7″ alignment= »center » disable_name= »Y » email_field= »email » email_default= »email » email_order= »1″ integration_type= »mailchimp » welcome_email= »Y » thank_you_page= »https://mindparachutes.com/merci/ » list= »8d3395e8d7″ name_default= »mon prénom » name_required= »N » extra_field_1_name= »FNAME » extra_field_1_title= »prénom » extra_field_1_order= »0″ extra_field_1_required= »Y »][optin_box_field name= »headline »]Here’s The Headline For The Box[/optin_box_field][optin_box_field name= »paragraph »]PHA+TG9yZW0gaXBzdW0gZG9sb3Igc2l0IGFtZXQsIGNvbnNlY3RldHVyIGFkaXBpc2NpbmcgZWxpdC4gRG9uZWMgdmVsIG51bmMgbm9uIGxhY3VzIHZlbmVuYXRpcyBjb21tb2RvLjwvcD4K[/optin_box_field][optin_box_field name= »privacy »]pas de spam sur Mind Parachutes[/optin_box_field][optin_box_field name= »top_color »]undefined[/optin_box_field][optin_box_button type= »1″ text= »Je télécharge !! » text_size= »32″ text_color= »#ffffff » text_bold= »Y » text_letter_spacing= »0″ text_shadow_panel= »Y » text_shadow_vertical= »1″ text_shadow_horizontal= »0″ text_shadow_color= »#000000″ text_shadow_blur= »0″ styling_width= »40″ styling_height= »25″ styling_border_color= »#000000″ styling_border_size= »0″ styling_border_radius= »6″ styling_border_opacity= »100″ styling_gradient_start_color= »#ff8f79″ styling_gradient_end_color= »#ff8f79″ drop_shadow_panel= »N » inset_shadow_panel= »N » location= »optin_box_style_7″ button_below= »Y »]Je m’inscris !!![/optin_box_button] [/optin_box]

Bonjour,

Merci pour cette vidéo, au plaisir de voir les autres sur ce sujet ! RJ